「建物のリフォーム費用は経費で良いの?」

「資産計上が適切なの?」

という問いに対し、外壁塗装や屋根塗装、リフォームの費用は、単なる必要な修繕なのか、それとも建物の価値を高めるための投資なのかによって、「経費」か「資産」として扱われるかが決まります。

不動産所有者や経営者の方々へ、税制の概要やメンテナンス費用の経費処理に関して詳細に説明しています。これは節税対策にもなるため、参考にしてみてください。

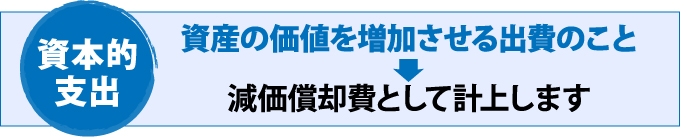

まず「資本的支出」の意味から見ていきましょう。建物のメンテナンスやリフォームが経費として計上できるかどうかは、施工内容が「資本的支出」にあたるかどうかがポイントです。建物の資産価値を高めるためのリフォームとは、耐久性を高めたり、暮らしやすくするための新しい機能をつけたりすることを指します。

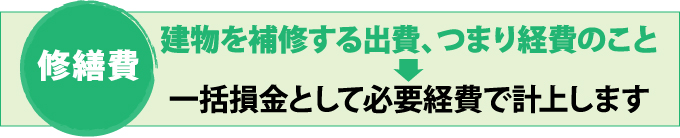

「資産的支出」に対して「修繕費」があります。「修繕費」とは建物を元に戻すために必要な費用(原状回復費用)や、災害などで受けた被害を回復させるための復旧費用にあたります。これらには基本的に金額の上限がなく、課税対象にもならないため節税対策として利用できます。

災害からの復旧工事費用や雨漏りの修繕費、ガラスが割れたときの交換費用などもすべて「修繕費」です。原状回復を目的とした施工なら、屋根塗装や外壁塗装なども「修繕費」として計上可能です。「修繕費」は経費として認められているため、知っておくと節税対策になります。

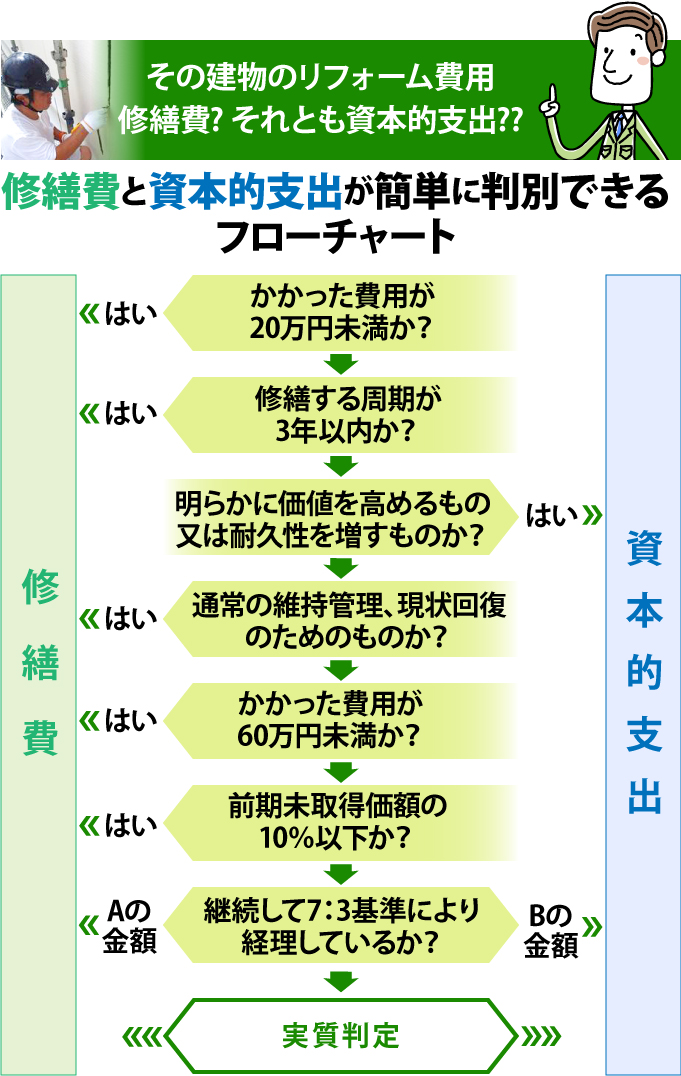

このように見ていくと「修繕費」でいろいろと節税できそうな気がするのですが、建物のリフォームがすべて「修繕費」として認められるわけではありません。リフォームの中には「修繕費」として計上できるものと、「修繕費」として計上したのに「資本的支出」だと見なされるケースが存在します。

「修繕費」の基本的な考え方としては前述したとおり、「原状回復にあたるかどうか」、「資産価値が増加するのかどうか」です。では具体例とともに「資産的支出」と「修繕費」について深堀りしていきましょう。

建物の資産価値が増加したと認められるもの

1.建物の増築

増築工事によって建物面積が増え「資産価値」が上がることになるため「資産価値の増加」に該当します。

2.バリアフリー化

建物のバリアフリー化によって、身体の不自由な方やご高齢の方も安心して居住することができ、建物の価値があがるため「資産価値の増加」に該当します。

3.車庫などを居住可能なように改築

車庫から居住スペースへの改築は「用途の変更」にあたり、現状回復にはあたりません。よって「修繕」としては認められません。

4.これまでの塗料より耐用年数と耐久性が増加するので資産価値の増加に該当する

これまで使っていた塗料よりも耐用年数・耐久性が高まるため「資産価値の増加」に該当します。

「修繕費」とは建物に対する通常の維持管理や原状回復に該当するものを指します。

1.陸屋根・屋上の防水工事

建物の「維持管理」に該当するため、修繕費として計上することが可能です。

2.雨漏りの補修

建物の「原状回復」に該当するため、修繕費として計上することが可能です。

3.建物を維持するための屋根塗装・外壁塗装

建物の「維持管理」と「原状回復」に該当するため、修繕費として計上することが可能です。

4.屋根修理

建物の「原状回復」に該当するため、修繕費として計上することが可能です。

5.外壁などのクラック補修

建物の「維持管理」と「原状回復」に該当するため、修繕費として計上することが可能です。

「修繕費」として認められるポイントは、行うリフォームが建物の現状維持や管理するためのものかどうかです。総合的に「維持・管理」のためのものであると判断されれば、そのリフォームは原状回復する「修繕費」に該当します。

たとえば屋根塗装や外壁塗装は建物の維持管理のために行うメンテナンスですから「修繕費」として計上でき、節税につながります。

しかし「資本的支出」と節税につながる「修繕費」の明確な線引きは難しいところです。どちらに該当するのか分かりにくい場合は、国税不服審判所による過去の裁決事例でチェックすることをおすすめします。

例として国税不服審判所による過去の裁決事例を一つご紹介しましょう。

資本的支出と修繕費の区分は、支出金額の多寡によるのではなく、その実質によって判定するものと解されるところ、本件建物の外壁等の補修工事のうち、外壁等への樹脂の注入工事等は建物全体にされたものではなく、また、塗装工事等は建物の通常の維持又は管理に必要な修繕そのものか、その範ちゅうに属するものであるから、これらに要した費用は修繕費とするのが相当である。

また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いたものではないことが認められるから、これに要した費用も修繕費とするのが相当である(平成元年10月6日裁決)

上記の例は建物の維持管理のため「修繕費」として計上する際に参考にできる裁決事例と言えます。

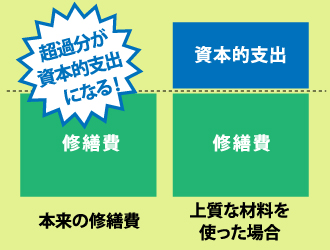

この裁決でポイントになってくるのは『塗装材として特別に上質な材料を用いたものではないこと』という文言です。つまりこれまでの塗装からアップグレードしていなければ問題ないというこということになります。今後、防水工事や外壁塗装を行う際には、この点に注意し、同じグレードの塗装剤を用いるようにすれば節税につながります。また「資産の増加」に当たらないこともポイントです。

ではアパートやマンションの外壁塗装の際に、以前よりもグレードの高い塗料を使った場合はすべての費用が「資本的支出」になるのでしょうか?

《例》

●既存塗料と同じグレードの塗料を使う場合:300万円

●耐用年数が長く価格の高い塗料を使う場合:500万円

このように塗料のアップグレードで費用が200万円高くなってしまう場合は、既存塗料と同じグレードの300万円分は修繕費(収益的支出)として認められます。よって課税対象は修繕費を合計金額から差し引いた200万円分のみです。

リフォーム支出金額×30%、

もしくは前期の決算日時点での固定資産の取得価額の10%のうち少ない金額

リフォーム支出金額-リフォーム支出金額×30%、

もしくは前期の決算日時点での固定資産の取得価額の10%のうち少ない金額

A…支出金額×30%と前期未取得価額×10%との少ない金額

B…支出金額-A

とはいえ手元に当面の資金(キャッシュフロー)を確保したい場合は「修繕費」を上手に計上することをおすすめします。なぜなら銀行などから融資を受ける場合、決算書に「減価償却費」の科目がある方が「事業を長期間継続する計画がある」と好印象になるからです。

建物リフォームの節税ポイントは、現在の状況と将来の計画を想定したうえで「修繕費」と「資本的支出」を使い分けることと言えるでしょう。街の外壁塗装やさんでは点検やお見積りなど外壁に関するさまざまなご相談を無料で承っています。節税に関してご相談も承っておりますので、ぜひお問い合わせください。