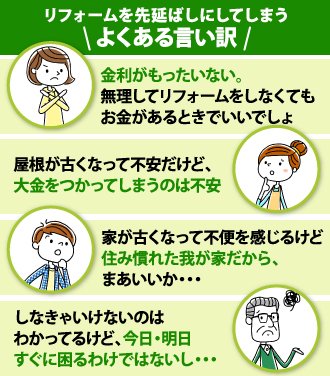

しかし適切なタイミングと言ってもリフォーム工事は大きな金額を支払うため金銭的な理由で踏み切れないものです。そのため「いずれリフォームしなければいけないけれど今すぐ困るわけじゃないしなあ…」と考えて引き延ばしてしまう方も多いでしょう。

歳月を経ていても、お住まいに不具合がないようであれば多少は引き延ばしても問題ありません。ただし、リフォーム工事は計画的に行う以外にも、ふとした時に重大な不具合を発見しどうしてもリフォームしなければならない場合があります。

例えば突然雨漏りが発生してしまったり、天変地異による破損など住まわれる方の予期しない理由によりリフォームをしなければいけないこともあるでしょう。

そういった意図しないタイミングでのお住まいの不具合と言うのは放っておけば後悔する結果になり、お住まいが損傷したまま放置をしてしまうと修繕のための費用も必然的に高くなってしまうものです。

仮に雨漏りが一時的な物ですぐに治まったとしても、放っておけば浸入した雨によりお住まいのいたる場所でカビが発生したり、柱や梁を腐らせる原因になります。柱や梁が腐ってどうしようもないような状態になると、途方もない費用が掛かってしまうという恐れもあるのです。

「あの時、面倒くさがらずにリフォームしておけばよかった」と後悔することのないようにいざという時、リフォームローンという支払い手段があることを是非覚えておいてくださいね。

先送りにできなかったり、先送りにしない方がいいお住まいの問題は早めに解決しておきましょう。

私たち街の外壁塗装やさんでは資金的な理由でリフォームを迷っているお客様には被害が悪化しご負担が大きくなってしまわぬよう、リフォームローンのご紹介もしております。

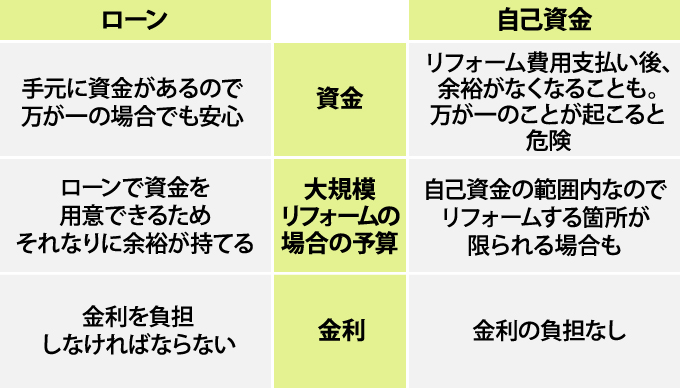

人生はなにがあるかわかりません。突然のお住まいの不具合に怪我や病気による治療費、子育てをしていて突然の出費と言う事態も考えられます。そうした時に備えてまとまった金額を手元に残しておきたいという方もいらっしゃるでしょう。それでもお住まいのリフォームは行わなければいけない…、そんな時はリフォームローンを利用してお住まいのリフォームをすることができます。

お住まいを建ててから歳月が経ち、不具合も色々出てきてメンテナンスや改築を含めて大掛かりなリフォームを検討しているという方もいらっしゃるでしょう。そうなると出費も大きくなりますよね。そんな時におすすめなのがリフォームローンです。

いろいろな工事を何回かに分けて依頼し、別々に行ってしまうと仮設の足場費用など余分なお金がかかってしまいます。「でも自己資金だけでは足りないし…」そんな方でもリフォームローンを利用すれば複数の工事をまとめて1回で終わらせることができて、余分な出費を抑えることもできます。

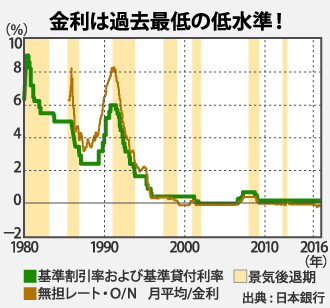

2008年以降、日本銀行は長年にわたってゼロ金利政策をとってきました。

このゼロ金利というのは日本銀行と各金融機間における金利のことです。

つまり民間銀行などの各金融機関が日本銀行へお金を預けても、金利がつかないのです。

こうなると各金融機関が日本銀行に預けるメリットがないため、お金は市場に流れます。このゼロ金利政策によりリフォームローンなどのローン金利も下がりました。

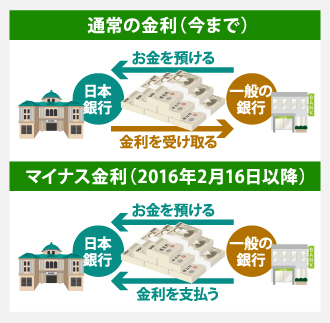

しかしこれで日本の景気が上向くこともなかったので、2016年の2月以降、金利はゼロからマイナスになりました。

マイナス金利というのは各金融機関が日本銀行にお金を預けると逆に金利をとられて預金が減っていくという仕組みです。

これによりさらに市場へのお金の流通量は増え、日本の平均株価は上昇し、企業の求人も増え景気は良くなったように見えました。

しかしその景気の良さを感じられたのは企業や投資家などわずかな人だけで、私たちにはその恩恵は感じづらいものです。

日本銀行が各金融機関への金利を下げても私たちの金利は金融機関次第で、営利企業である金融機関は当然私たちがお金を借りる際は金利を設定します。

それでは私たちが金融機関にお金を預けた際の金利はどのくらいあるのでしょうか。

ご存知の方も多いと思いますが、一般的な普通預金の金利は年利0.001%程度です。

つまり100万円を1年間預けても10円しか利息はつかないのです。これではATMの手数料を支払ったら損をしてしまいます。銀行にお金を預けても増えないというのは悲しい時代なのですが逆にメリットもあるのです。というのも政府の金利政策は預金の利率だけではなく、ローンの金利にも影響するからです。

日本銀行の金利が低ければ預金の金利もローン金利も、もちろんリフォームローン金利も下がります。

このように今の日本は超低金利時代であるため借り得でもあるわけです。

リフォームローンを利用する際の注意点

お金を預ける際やローンを利用する際、金利が固定金利なのか変動金利なのかに着目してみてください。固定金利は文字通り金利が一定です。しかし変動金利はその時々の金融政策によって上下します。そのため、リフォームローンを利用したいとお考えの方はどちらが良いかを比較した上で選択してください。

以前、「トリクルダウン」という言葉がニュースで度々登場しました。

トリクルダウンというのは富裕層が豊かになることで貧しい者にも自然に富がこぼれ落ち、経済全体が良くなる」とする経済理論のことです。

確かにバブルが弾けてからの日本は企業や富裕層は豊かになったかもしれません。しかしその景気の良さを実感できているのはその企業やごく一部の富裕層だけです。

物価は上がったものの給与は増えず、市場は長いデフレ傾向のままです。

日本は現在も政府が目標に掲げた経済成長率2%の下方をさまよっており、これまでの30年間ではほとんど経済成長をしていないのです。

経済成長をしていないと聞くと暗い気持ちになりますが景気が良くないということはお得な面も出てくるのです。

先ほどから紹介していますが金利面で言えばここ数年は異次元の低さと言えるでしょう。変動金利の推移を見ていくとバブルの絶頂期は年利8.5%にまでなったこともありましたが現在はその4分の1程度まで落ち込んでいます。これはチャンスでもあるのです。

ローンが借りやすく、住宅購入などローンを利用しなければ難しい買い物も検討しやすいですよね。

超低金利時代であるこの時代にリフォームローンを利用してリフォームをしてみてはいかがでしょうか。リフォームローンの利用について詳しく聞きたいという方はぜひ私たち街の外壁塗装やさんにご相談ください。